「インボイス制度ってなに?」

「フリーランスエンジニアの自分にも影響はあるの?」

結論、フリーランスエンジニアはインボイス制度を理解していないと危険です!

しかも、売上が下がったり、契約が切られてしまうリスクもあります。

そこで今回の記事では、下記の点についてお伝えしていきます。

- フリーランスエンジニアが知っておきたいインボイス制度

- インボイス制度によってフリーランスエンジニアに求められる選択

- フリーランスエンジニアがインボイス制度で受ける影響

- 結局のところフリーランスエンジニアはどうするのか

この記事を読めば、インボイス制度がわからなくてリスクヘッジができなかったという事態は避けられます。

インボイス制度についてよくわからない方、損しないための方法を知りたい方は、ぜひ最後までご覧ください。

週10時間の副業案件を

会員登録した方限定で配信中!

気になる内容をタップ

フリーランスエンジニアが知っておきたいインボイス制度

インボイス制度は「適格請求書等保存方式」と呼ばれる制度です。

クライアントに請求書を発行するフリーランスエンジニアにとっては、知っておきたい制度になります。

2023年10月1日から開始する。

ここでは、インボイス制度についてあまり詳しくないフリーランスエンジニアに向けて、用語の意味も解説しながら詳しく解説します。

インボイス制度について解説するにあたり、下記の項目にわけてお伝えします。

- インボイス制度とは【国税庁HPより】

- 消費税とは

- インボイスとは

- 課税事業者と免税事業者とは

- 結局のところインボイス制度とは

- そもそもインボイス制度は何のために始まるのか?

- インボイス制度開始後には経過措置もある

それでは、それぞれについて解説していきます。

インボイス制度とは【国税庁HPより】

まず最初に、インボイス制度ついての国税庁HPの内容をお伝えします。

インボイス制度の概要について、国税庁の公式説明は下記のとおりです。

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。インボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

なお、国税庁動画チャンネルでも詳しく説明しています。

消費税とは

「インボイス制度=消費税における請求書のルール」です。

そこで、インボイス制度について知る前に、消費税について理解する必要があります。

消費税は、たとえばコンビニで買い物をしたときに支払っている税金です。

税金は国(税務署)に納めるものなのに、消費者はコンビニに消費税を支払っています。

実は、コンビニは消費者から消費税を一時的に預かっているだけで、最終的には預かった消費税をコンビニから国へ納めているのです。

要するに、事業者(ここでいうコンビニ)は、国の代わりに消費税を回収しているということですね。

しかし、事業者は預かった消費税をすべて納めるわけではありません。

「仕入税額控除」といって、事業者が支払った分の消費税を差し引いて納めることになります。

具体的に事業者が支払う消費税は、下記のとおりです。

- 仕入れ先から税込110万円分仕入れた(10万円の消費税支払い)

- お客さんに税込330万円分売った(30万円の消費税預かり)

- 預かった消費税30万円 ー 支払った消費税10万円 = 20万円

仕入税額控除により10万円を差し引くため、この事業者の納付税額は20万円になります。

インボイスとは

「インボイス=適格請求書」です。

具体的には、消費税額を正確に伝えるために、売り手(フリーランスエンジニア)が買い手(クライアント)に渡す請求書になります。

売り手側が発行するものになるので、フリーランスエンジニアにも直接関わることです。

ただし、インボイスに対応した請求書を発行できるのは、「課税事業者」のうち「適格請求書発行事業者」として登録した人に限られます。

インボイス(適格請求書)に記載する項目は下記のとおりです。

- 請求書発行者の氏名または事業者名

- 適格請求書発行事業者の登録番号

- 取引年月日

- 取引内容

- 軽減税率の対象品目である旨

- 税率ごと(10%または8%)に合計した対価の額

- 税率ごと(10%または8%)の消費税額および適用税率

- 請求書を受け取る側の氏名または事業者名

インボイスには、これまでの請求書の項目に加えて「適格請求書発行事業者の登録番号」と「税率ごとの消費税額及び適用税率」の記載が必要になります。

課税事業者と免税事業者とは

課税事業者は、消費税を納付している事業者のことです。

年間の売上が1000万円を超える事業者は、消費税を納める義務があります。

対して、免税事業者は消費税を納めることを免除されている事業者です。

事業者における消費税の計算はとても煩雑で大変なので「売上が1000万円以下の事業者については消費税を納税しなくても良い」というルールになります。

本来であれば、すべての国民に消費税を納める義務がありますが、多くの事業者は公的に免除されていたということです。

なお、多くのフリーランスエンジニアは免税事業者に該当するといわれています。

結局のところインボイス制度とは

インボイス制度というのは「適格請求書等保存方式」の名のとおり、税務署に認められた請求書を保存しておきましょうという制度です。

かみ砕くと下記のようになります。

売り手(フリーランスエンジニア)は、インボイス(適格請求書)を発行しましょう

買い手(クライアント)は、その請求書を保存しておきましょう

この「保存しておく」というのが、インボイス制度の大切なところです。

インボイス制度導入後は、買い手はインボイスに記載された消費税分しか「仕入税額控除」の対象にならなくなります。

正式に認められた請求書に書かれてなければ消費税を支払ったとは認めないというルールになったということです。

そもそもインボイス制度は何のために始めるのか?

インボイス制度導入の背景には、「消費税額を正しく把握する」「適正に納税をする」の2つの目的があります。

消費税額を正しく把握する

軽減税率が導入され、消費税は10%と8%の品目が混在するようになりました。

インボイス(適格請求書)には、税率ごとの消費税額が記載されています。

その請求書を保存することで不正やミスを減らし、消費税額を正しく把握することができるのです。

適正に納税をする

納税は国民の三大義務の1つになります。

そのため、消費税を納めることは、そもそも国民の義務なのです。

しかし、いままでは免税事業者であれば消費税の納税は免除されていました。

今後は「本来は支払うべき税金なので、みんな納税しましょう」という考え方になります。

インボイス制度開始後には経過措置もある

インボイス制度には経過措置もあります。

指定された請求書(インボイス)以外で支払った消費税でも、何割かは控除するという経過措置です。

経過措置は下記のとおり2段階となっています。

- 2023年10月~2026年9月(3年間):80%

- 2026年10月~2029年9月(3年間):50%

- 2029年10月~:0% ※インボイスしか認めない

インボイス制度の導入から6年間は免税事業者からの請求書でも一部は仕入税額控除として認められます。

そして、6年経過すると免税事業者からの請求書は控除の対象になりません。

インボイス制度によってフリーランスエンジニアに求められる選択

インボイス制度は、フリーランスエンジニアにも大いに関係する制度です。

そのため、今後の選択を考える必要があります。

下記の2つで求められる対応が変わるため、わけて説明します。

- 課税事業者だった場合

- 免税事業者だった場合

それでは、それぞれについて説明していきます。

課税事業者だった場合

もともと課税事業者だった場合は、すでに消費税を支払っているため、迷うことはなくシンプルです。

「適格請求書発行事業者」にならないとインボイスが発行できない(適格請求書発行事業者の登録番号がない)ため、税務署で登録申請をします。

インボイス制度開始の2023年10月1日に適格請求書発行事業者になるためには、登録申請を2023年3月31日までに済ませましょう。

免税事業者だった場合

免税事業者だった場合は、2つの選択肢があります。

- 免税事業者のままでいる

- 課税事業者になる

この2つはどちらが良いとは一概には決められません。

それぞれの特徴を理解して、どちらにするかを判断しましょう。

免税事業者のままでいる

1つ目は、免税事業者のままでいるという選択です。

免税事業者であれば、消費税の支払い義務はありません。

本来は、税込110万円の報酬を受け取った場合、10万円は一時的に預かっている消費税なので納税する必要がありますが、免税事業者はその10万円も自分のものになります。

結果として、報酬の110万円はそっくりそのまま自分のお金です。

このように、免税事業者のままでいられるならそれが一番お得な気がしますが、デメリットもあるため注意しましょう。

詳しくは「免税事業者のフリーランスエンジニアがインボイス制度で受ける影響」で解説します。

課税事業者になる

2つ目は、課税事業者(適格請求書発行事業者)となってインボイスを発行できるようにするという選択です。

課税事業者になれば、税込110万円の報酬を受け取った場合、10万円は消費税として納めることになります。

もちろん、フリーランスエンジニアにも「仕入税額控除」は適用されるため、経費にかかった消費税分は差し引かれます。

課税事業者となるフリーランスエンジニアが支払う消費税を具体的に説明します。

- 税込110万円の報酬を受け取った(10万円の消費税預かり)

- 税込11万のパソコンを買った(1万円の消費税支払い)

- 預かった消費税10万円 ー 支払った消費税1万円 = 9万円

このフリーランスエンジニアの納付税額は9万円になります。

なお、納付税額の計算には「簡易課税制度」というものがあり、そちらのほうがお得になる人もいるでしょう。

詳しくは「課税事業者になるなら簡易課税制度も検討してみる」で解説します。

免税事業者のフリーランスエンジニアがインボイス制度で受ける影響

免税事業者は、インボイスを発行できません。

この事実は、フリーランスエンジニアに大きな影響を及ぼすといわれています。

免税事業者のフリーランスエンジニアがどのような影響を受けるのか、下記の2者の立場に注目して説明します。

- クライアント側に起こる影響

- フリーランスエンジニア側に起こる影響

それでは、それぞれの影響について順に見ていきましょう。

クライアント側に起こる影響

免税事業者のフリーランスと契約すると、クライアントは損をしてしまいます。

なぜなら、インボイスではない請求書で報酬を支払っても、仕入税額控除を受けられないからです。

クライアントの立場に注目して、企業(課税事業者)→クライアント(課税事業者)→フリーランスエンジニア(免税事業者)という商流を例に解説します。

- クライアントはインボイスを使って企業に税込1100万円を請求した

- クライアントは企業から1100万円を受け取った(100万円の消費税預かり)

- クライアントはエンジニアからインボイスでない請求書で税込770万円を請求された

- クライアントはエンジニアに770万円を支払った(70万円の消費税支払い)

この場合、フリーランスエンジニアが発行した請求書はインボイスではないので、クライアントは「仕入税額控除」が受けられません。

インボイス制度導入前には、100万円 ー 70万円 = 30万円を納めれば済んでいた消費税が、インボイス導入後には100万円を納税することになってしまいます。

これでは、クライアントは割に合いません。

フリーランスエンジニア側に起こる影響

免税事業者のフリーランスエンジニアは、クライアントから疎まれてしまうリスクがあります。

なぜなら「クライアント側に起こる影響」で解説したとおり、免税事業者からインボイスでない請求書をもらってもクライアントは損をするだけだからです。

そのため、クライアントは下記の対策をする可能性があります。

- 免税事業者のエンジニアではなく課税事業者のエンジニアを選ぶ

- 免税事業者のエンジニアの報酬から消費税額分を値引きする

要するに、フリーランスエンジニアは契約打ち切りか減額交渉をされるということです。

減額になるなら仕方がありませんが、クライアントから仕事をもらえなくなってしまっては、収入が途絶えてしまいます。

免税事業者を選択する場合は、クライアントから「それでも依頼したい」と思われる価値がないと、今後フリーランスエンジニアとして続けるのは難しいでしょう。

結局、インボイス制度でフリーランスエンジニアはどうすればいいのか?

「免税事業者のままではリスクがある」

「課税事業者になったら売上が10%ほど下がってしまう」

それでは、フリーランスエンジニアはどうすれば良いのでしょうか。

ここでは、このような提案をします。

- 課税事業者になるなら簡易課税制度も検討してみる

- この際、売上1000万超えを目指す!

- ほかのフリーランスエンジニアの出方をうかがう

それでは、順に解説していきます。

課税事業者になるなら簡易課税制度も検討してみる

課税事業者の課税方式には「本則課税」と「簡易課税」の2種類があります。

納める消費税額を決めるのは、どちらの課税方式も下記の計算式のとおりです。

2種類の課税方式の違いは、仕入控除税額の求め方になります。

本則課税は、実際に支払った消費税(インボイスに書かれた消費税)が仕入控除税額となります。

一方、簡易課税は、業種によって定められた割合で売上をもとに仕入控除税額を決めるという方法です。

「本則課税」と「簡易課税」どちらがお得になるのかは、事業者次第となります。

簡易課税制度とは

簡易課税制度では、事業別に「みなし仕入率」が定められており、それをもとに仕入控除税額を算出します。

みなし仕入率は下記のとおりです。

| 事業区分 | みなし 仕入率 |

該当する事業 |

| 第1種事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第2種事業 | 80% | 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第1種事業以外のもの)、農業・林業・漁業(飲食料品の譲渡に係る事業) |

| 第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業および水道業をいい、第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除く |

| 第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業をいい、具体的には、飲食店業など。

なお、第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業となる。 |

| 第5種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除く)をいい、第1種事業から第3種事業までの事業に該当する事業を除く |

| 第6種事業 | 40% | 不動産業 |

引用:国税庁

簡易課税制度を用いた仕入控除税額の求め方

簡易課税制度を用いた仕入控除税額は、下記の計算で求めた値です。

なお、エンジニアはサービス業に該当するため、みなし仕入率は第5種事業の50%となります。

本則課税と簡易課税の比較

下記の場合を例にして、具体的な税額を計算してみましょう。

- 税込880万円の年収(80万円の消費税預かり)

- 税込33万円の経費(3万円の消費税支払い)※すべてインボイスでの支払いとする

2種類の課税方式における納付税額を計算した結果は、下記のとおりです。

このように、簡易課税を選択したほうが納付税額が少なくなります。

経費をどれだけ使うか(支払消費税がどれだけあるか)によって、どちらがお得になるかが決まるということです。

フリーランスエンジニアの経費は、エージェントに支払う代金などを含めても、売上の50%も使うことはあまりないので、簡易課税を選択するほうがお得になる人が多いでしょう。

この際、売上1000万超えを目指す!

あれこれ悩むくらいなら、最初から売上1000万円を超えてしまえばいいと前向きに考えているフリーランスエンジニアもいます。

ずいぶん思い切った考え方ですが、売上が1000万円を超えれば、免税事業者という選択肢は消えるため、潔く消費税を納められそうです。

インボイス制度をきっかけに、年収アップを目標にする場合は、こちらの記事もご覧ください。

ほかのフリーランスエンジニアの出方をうかがう

ほかのフリーランスエンジニアは、インボイス制度についてどのように考えているのでしょう。

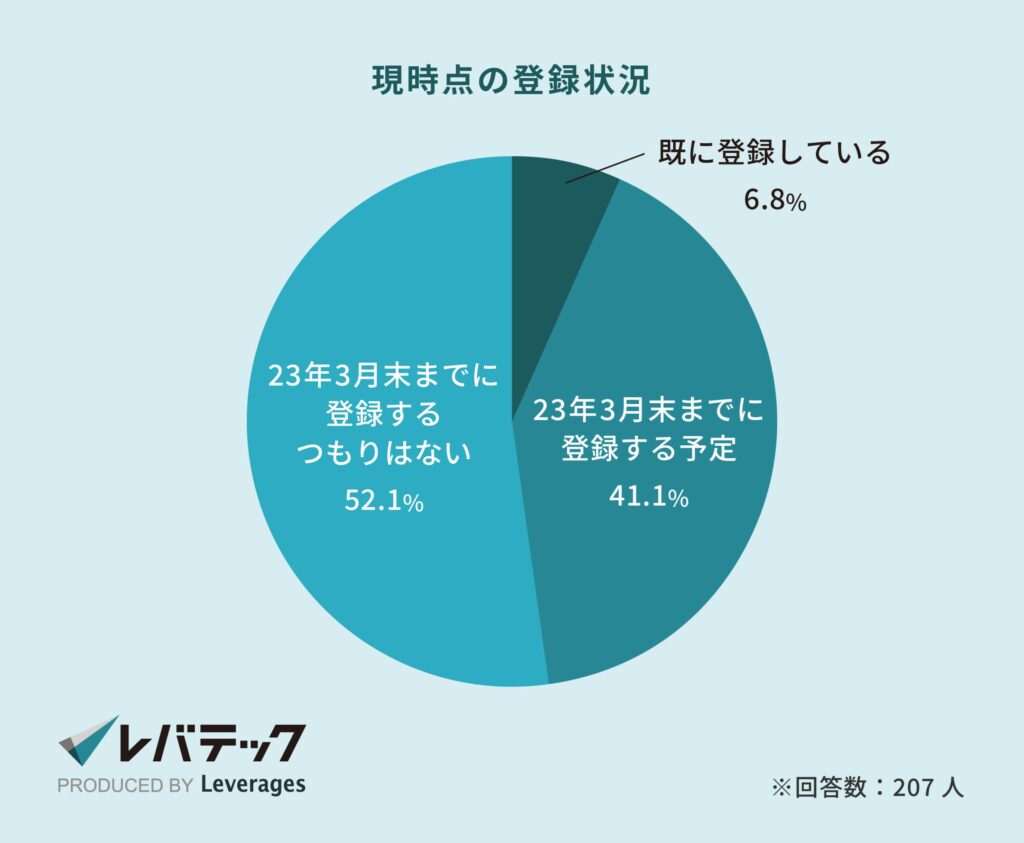

2022年9月26日、レバテックフリーランスはフリーランスITエンジニアを対象にしたインボイス制度に関する意識調査の結果を発表しました。

『インボイス制度の登録状況』は下記のとおりです。

登録済または登録予定と回答したフリーランスエンジニアは半数以下でした。

つづいて「23年3月末までに登録するつもりはない」と回答した人に対して、『今後の登録予定』を質問した結果が下記のとおりです。

「わからない」と回答した人が61.1%でした。

いったん様子を見てから考えたい人が多いということでしょう。

フリーランスエンジニア必見!インボイス制度とは?影響はあるのか?まとめ

フリーランスエンジニアが知っておくべき「インボイス制度」についてお伝えしてきました。

インボイス制度は、消費税に関する制度です。

結論、インボイス制度はフリーランスエンジニアにも大いに関係します。

インボイス制度を理解していないと、クライアントから契約を切られてしまうかもしれません。

これを機にしっかり理解して、今後の身の振り方を検討してみてください。